18 Feb Обзор рынка Indoor-рекламы в России

По данным АКАР, в 2009–2011 гг. рынок indoor рекламы (рекламы в помещениях) демонстрировал среднегодовой рост на уровне 40% годовых. Насколько долго будут сохраняться такие темпы, какие факторы способствуют росту данного рынка, а какие препятствуют? С целью ответить на эти вопросы мы провели исследование. Были выбраны 30 компаний, оперирующие на рынке indoor-рекламы и занимающие в совокупности 15% этого рынка. Дополнительными источниками информации стали годовые отчеты двух крупнейших операторов наружной рекламы — Gallery и News Outdoor, а так же анализ развития западных компаний, оперирующих на рынке indoor-рекламы.

Рекламная отрасль — это одна из наиболее динамически развивающихся отраслей в мире. Инновации в ней связаны с рекламными носителями. Трендом последнего десятилетия является развитие интернет-рекламы, связанной с появлением таких площадок, как поисковые системы и социальные сети.

Другой тренд — выход интернет-компаний и интернет-технологий в офлайн. Примером соединения офлайновых и онлайновых технологий являются QR-коды, геоконтекстная реклама в социальных сервисах типа Foursquare и т.д.

Развитие технологий печати и визуализации информации позволяет из любого предмета сделать рекламный носитель, например используя гибкие дисплеи, наночернила, поляризационные пленки. По нашим оценкам, в ближайшие 10 лет будет происходить дальнейшее продвижение интернет-технологий в реальный мир, что означает появление сотен новых рекламных носителей, особенно в области indoor-рекламы.

Традиционная наружная реклама, наряду с рекламой по ТВ и радио, входит в тройку приоритетных рекламных технологий для крупных рекламодателей и их агентов. Интернет-реклама, indoor-реклама, реклама на транспорте — это каналы продвижения для малого и среднего бизнеса. Однако на рынок наружной рекламы оказывается значительное давление властей, что препятствует его экстенсивному развитию. Как следствие, индустрия indoor-рекламы растет повышенными темпами.

На рынке indoor-рекламы в России действуют около трехсот фирм, владеющих рекламными точками. Их совокупный оборот в 2011 г. составил 3,5 млрд руб. Среднегодовой рост отрасли 40% в год[1] достигается не только благодаря развитию существующих компаний, но и с помощью появления новых рекламных форматов. Перспективным фактором роста отрасли является вступление России в ВТО. После него активнее начнет работать зарубежный средний бизнес, который является заказчиком indoor-рекламы. Сейчас среднее количество рекламных точек у российских компаний равняется 70. Оборот — 5,5 млн руб. в год при рентабельности бизнеса 25%. Средняя загрузка рекламных носителей составляет 65%.

Однако существует ряд факторов, отрицательно влияющих на развитие отрасли. При составлении схем продаж точек indoor-рекламы часто не уделяют должного внимания появлению новых площадок ввиду того, что рекламодатели не могут оценить их аудиторию и измерить эффективность размещения там рекламы. Кроме того, заказчики часто сомневаются в деловой репутации небольших рекламных агентств. Чтобы уменьшить влияние этих факторов, необходимо использовать управленческие технологии и приемы, которые позволят просчитать результативность заказа рекламы у того или иного провайдера. Эффективное распределение ограниченного рекламного бюджета имеет особое значение для сектора b-2-b, но в конечном итоге приводит к успеху любого бизнеса. Измерение аудитории indoor-рекламы в настоящий момент происходит с помощью технологий прошлого века, хотя для других областей продвижения (Интернет, ТВ), а также при оценке проходимости зала магазинов розничной торговли давно используются продвинутые методы. Такая ситуация сложилась из-за отсутствия у игроков рынка indoor-рекламы возможности заказать масштабное исследование аудитории, что является следствием их разобщенности и отсутствия у них средств, которые можно было бы вкладывать в разработки. Однако без оценки аудитории провайдеры indoor-рекламы не могут получать заказы на регулярной основе и вынуждены довольствоваться разовыми сделками с местными рекламодателями. Производители рекламы из конкурирующих сфер, особенно крупные компании (такие как «Видео Интернешнл»), напротив, активно вкладывают средства в анализ своей аудитории.

На рынке наружной рекламы проблема контроля за размещением несущественна ввиду наличия крупных федеральных игроков, которые дорожат своей репутацией. Однако к indoor-агентствам заказчики испытывают часто вполне обоснованное недоверие, связанное с тем, что для таких агентств характерны недостаточное количество персонала и отсутствие необходимых компетенций у менеджмента, т.е. типичные проблемы малого бизнеса. Даже если какая-то конкретная фирма из данной сферы работает безупречно, это не отменяет настороженного отношения к ней крупных рекламодателей. В то же время самостоятельно проверять размещение рекламы у таких провайдеров рекламодатели не будут, т.к. это сопряжено с высокими затратами (необходимо самостоятельно объехать точки и проверить наличие рекламных материалов).

Профиль компаний, оперирующих на рынке indoor-рекламы

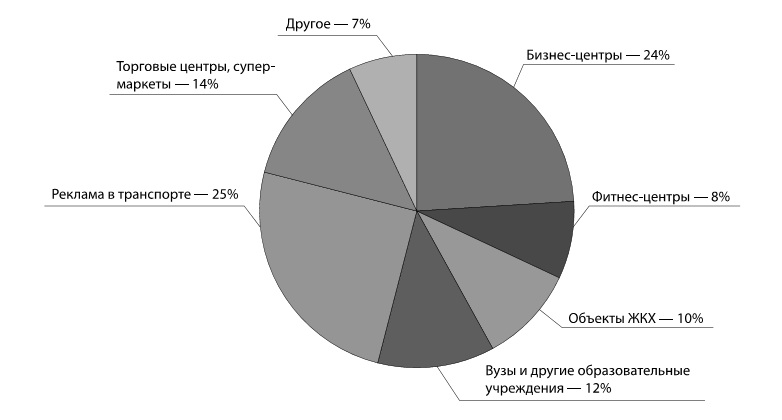

В результате анкетирования[2] топ-менеджмента 30 фирм, работающих в сфере indoor-рекламы в Санкт-Петербурге, мы получили обобщенный портрет компании отрасли. Основными местами размещения носителей indoor-рекламы являются:

- бизнес-центры — 24%;

- фитнес-центры — 8%;

- объекты ЖКХ — 10%;

- вузы и другие образовательные учреждения — 12%;

- реклама в транспорте — 25%;

- торговые центры, супермаркеты — 14%;

- другое — 7% .

Реклама может размещаться на зеркале в лифте бизнес-центра, на мониторе, на закладке для книги. Для возникновения компании на рынке indoor-рекламы, как правило, требуется наличие двух факторов: интересный рекламный носитель и выходы на владельцев помещения, в котором его можно установить.

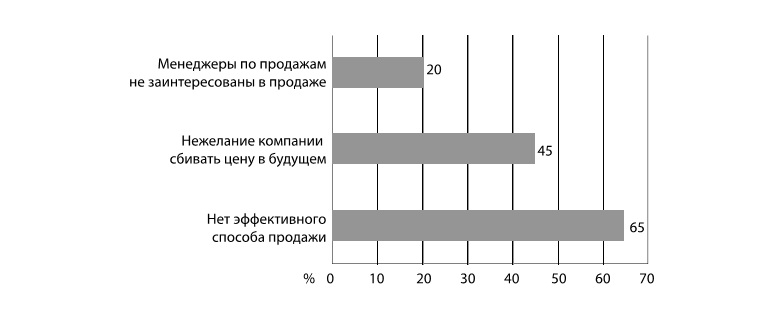

Количество точек размещения рекламы, которыми располагает компания, определяет ее оборот и клиентов, с которыми она может работать. На рынке граница, которая отделяет компанию-оператора от работы с крупными клиентами, примерно равна 250–300 точкам. Количество компаний, соответствующих этому показателю, составляет менее 15%, у остальных среднее количество точек — около 70. Как правило, количество точек определяется наличием заведений, в которых размещаются носители, и необходимых инвестиций у владельцев компании. Обычно точки продаются «пакетами», и практически никогда – отдельно. На нераспроданные рекламные точки редко предоставляется скидка, потому что:

- компания не хочет сбивать цену в будущем (45% респондентов),

- нет эффективного способа продажи (65% респондентов),

- менеджеры по продажам не заинтересованы в их использовании (20% респондентов).

Технология привлечения клиентов — это «холодные» продажи (15%) и работа с существующими клиентами (65%). Клиенты при заказе indoor-рекламы интересуются аудиторией (30%) и местом расположения точки (50%). Аудитория важна для компаний, которые ставят перед собой задачу повышения узнаваемости бренда, а правильное месторасположение может помочь повысить продажи и раскрутить новую точку сбыта. Владельцы рекламной точки описывают аудиторию с помощью измерений, проводимых компаниями — владельцами помещений, в которых установлен рекламный носитель. При описании аудитории используются три основных параметра: пол, возраст, доход.

Только 9% опрошенных компаний успешно используют в процессе продаж партнерские схемы. Партнерами являются рекламные агентства полного цикла. Каждая компания в сфере indoor-рекламы хотела бы иметь крупные медиабаинговые агентства в качестве партнеров.

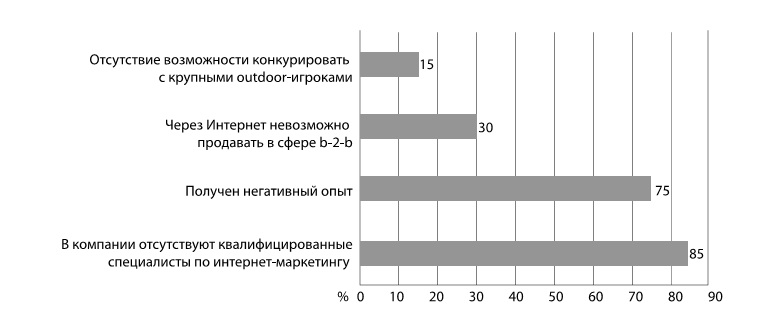

Рекламные indoor-агентства не рассматривают Интернет как источник получения новых заказов, т.к.:

- получен негативный опыт (75%),

- в компании отсутствуют квалифицированные специалисты по интернет-маркетингу (85%),

- компаниям приходится конкурировать с крупными outdoor-игроками (15%),

- через Интернет вообще ничего нельзя продать в сфере b-2-b (30%) .

Финансовая структура типовой компании на рынке indoor-рекламы выглядит следующим образом:

- 25% — чистая прибыль компании;

- 25% — отчисления владельцам помещений, в которых установлены рекламные точки;

- 10% — операционные затраты на размещение рекламы;

- 20% — затраты на работу с клиентами, в том числе на продажи;

- 20% — налоги и другие затраты.

Такая структура затрат обеспечивает среднегодовую загрузку площадей в размере 65%. Среднее количество персонала в подобных компаниях — 6 человек. В таком случае ожидаемый рост бизнеса составит 15% в год, если не будет второй волны кризиса.

Консолидация отрасли как механизм повышения ее привлекательности для потенциальных клиентов

Исходя из приведенного анализа, факторами, способствующими развитию отрасли, являются:

- унификация рекламных носителей;

- унификация ценообразования;

- создание канала продажи невыкупленных точек со скидкой.

В рамках исследования компаниям был задан вопрос, считают ли они приведенные факторы значимыми и какой из них более, а какой менее важен для них. Представители 80% компаний выборки ответили, что все эти факторы значимы для развития их бизнеса. Статически не удалось выделить приоритет важности, что свидетельствует о наличии специфики в работе каждой из компаний.

За рубежом проблему объединения рынка indoor-рекламы пытаются решить с помощью системы букинга (заказа через сайт) по аналогии с туристической отраслью. С нашей точки зрения, таким образом создать квалифицированного посредника между владельцами рекламных точек и рекламодателями не удастся из-за отсутствия мотивации у рекламных агентств обновлять информацию о занятости каждой точки в режиме реального времени, поскольку для этого требуются высокие трудозатраты, не гарантирующие мгновенный коммерческий эффект. Компании, которые пошли по такому пути, сталкиваются с тем, что потенциальный клиент без звонка в компанию-посредник забронировать рекламную точку не может, а это делает неэффективной всю систему работы площадки. Другое препятствие на пути к букингу в рекламной отрасли — принципы ценообразования на данном рынке. Цена на рекламную точку может варьироваться в пределах 50% и в конечном итоге определяется в процессе переговоров.

Одним из вариантов решения проблемы нам представляется создание каталога indoor-рекламы. Такой каталог дает возможность бесплатного подбора рекламных носителей потенциальными клиентами. Подбор осуществляется с помощью карты, на которой отражены местонахождение точки параметры аудитории. Инструментом монетизации каталога, обеспечивающим его развитие и функционирование, являются дополнительные платные услуги по продвижению. В процессе его создания произойдет систематизация существующих рекламных носителей и унификация описания аудитории, а также будет создан канал для продаж невыкупленных точек со скидкой. Дополнительным положительным фактором является возможность сократить затраты на привлечение мелких рекламодателей. Каталог не позволит решить задачу унификации ценообразования. Для этих целей необходимо описание каждой точки в параметрах эффективности: «цена / количество эффективных контактов». Соответственно, чтобы рассчитать данный показатель, необходимо определить параметр «количество эффективных контактов» для каждой точки. Это делается с помощью измерения аудитории. Современные мобильные технологии позволяют владельцам рекламных точек самостоятельно осуществить его с помощью систем видеонаблюдения, которые работают как счетчики. Дополнительным эффектом использования каталога в рекламной отрасли будет возможность быстрого поиска клиентов для коллективов, которые хотят создавать новые рекламные носители в сфере indoor. Услуга получения заказов через каталог позволит им создавать новые рекламные носители и быстро их продвигать среди потенциальных рекламодателей. По нашим оценкам, такой каталог может появиться уже в 2012 г. Без него отрасль будет расти со скоростью 10–15% в год, а с ним темпы роста увеличатся до 20–25%, конечно, если не будет общероссийского кризиса, который негативно отразится на рынке indoor-рекламы.

Сокращение затрат на продажи за счет перераспределения бюджетов на продвижение с заработных плат менеджеров по «холодным» продажам на рекламу в каталоге высвободит около 5–8% от оборота, и эти средства могут быть реинвестированы в открытие новых точек. Возможность продажи горячих предложений через каталог повысит среднегодовую загрузку точек с 65% до 75%, что увеличит оборот компании с 3% до 7%. Наибольшим вкладом в рост рынка (около 10%), по нашим оценкам, станет возможность включения рекламных точек в план продвижения крупных рекламодателей.

[1] Марчук И. Ловушка для шопоголика – http://www.kommersant.ru/doc/1761751.

Sorry, the comment form is closed at this time.